مؤشر بولينجر Bollinger Bands

التداول الاحترافي • 1 دقيقة

التنويع، التنويع، التنويع هو الشعار الذي يتحدث عنه المجتمع المالي في كثير من الأحيان. كما سيعطي المستشارون المستثمرين مبالغ محددة يجب أن يضعوها في كل قطاع أو كل سهم. من أين يأتي كل هذا؟ كل هذا يأتي في الواقع من نظام إدارة الأموال، وواحد من أكثر أنظمة إدارة الأموال شيوعًا هو معيار Kelly.

هذا النظام، الذي يُطلق عليه أيضًا اسم Kelly Formula و Kelly Strategy و Kelly Bet ، هو وسيلة لإدارة الأموال بشكل فعال من خلال اتباع مجموعة من القواعد.

سيصف ما يلي بالضبط كيف يعمل معيار كيلي، وكيف يمكن للمستثمرين استخدام النظام لتحسين إدارة الأموال واستراتيجية تخصيص الأصول.

من المثير للاهتمام أن معيار كيلي لم يتم تطويره في الأصل كأسلوب لإدارة الأموال. كان المقصود في الأصل كطريقة للتعامل مع ضوضاء إشارة الهاتف لمسافات طويلة. تم تطويره بواسطة John Kelly لـ AT & T’s Bell Laboratory ، وتم نشره في عام 1956 كورقة بعنوان “تفسير جديد لمعدل المعلومات”.

بعد فترة وجيزة من نشر الورقة، عثر عليها مجتمع المقامرة بطريقة ما ووجدوا أن لديها إمكانية كنظام مراهنة مثالي لسباق الخيل. من خلال استخدام معيار كيلي، تمكن المقامرون من زيادة تمويلهم إلى الحد الأقصى على المدى الطويل. حتى اليوم، يواصل المقامرين استخدام نظام إدارة الأموال في سباقات الخيل وألعاب الكازينو مثل البلاك جاك.

أصبح معيار كيلي أيضًا شائعًا لدى المستثمرين على مر السنين، بما في ذلك بعض المستثمرين المشهورين مثل وارن بافيت وتشارلي مونجر من بيركشاير هاثاواي، ومدير صندوق السندات الأسطوري بيل جروس.

يتكون معيار كيلي من عنصرين أساسيين. أولها هو احتمال نتيجة إيجابية، أو صفقة رابحة. والثاني هو إجمالي نسبة الربح والخسارة، والتي تتكون من إجمالي عدد الصفقات الرابحة مقسومًا على إجمالي عدد الصفقات الخاسرة.

يتم بعد ذلك إدخال هذين العاملين في معادلة معيار كيلي لاشتقاق حجم التجارة الأمثل فيما يتعلق باحتمالية أن تكون الصفقة إيجابية، على الرغم من الاتجاه.

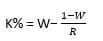

ها هي المعادلة المستخدمة:

حيث:

K% = معدل كيلي

W = احتمال الفوز

R = نسبة الفوز / الخسارة

يُطلق على ناتج المعادلة نسبة كيلي، ولها العديد من التطبيقات التي تتجاوز إدارة المحفظة. يستخدم المقامرون هذه النسبة المئوية لتحسين حجم رهانهم، بينما يستخدمها المستثمرون لتحديد المبلغ الذي يجب عليهم تخصيصه لكل سهم على حدة، أو لكل قطاع سوق.

يمكن للمستثمرين استخدام معيار كيلي باتباع خمس خطوات أساسية:

ستكون النتيجة رقمًا أقل من واحد، وتمثل حجم المركز الذي يجب أن تدخله. لتحويل الرقم الذي تم إرجاعه إلى نسبة مئوية، قم ببساطة بضربه في 100. لذلك إذا كانت معادلة كيلي تُرجع رقمًا 0.04 ، فستضربه في 100 للحصول على 4٪.

هذا يعني أنه يجب أن يكون لديك حصة 4٪ في كل سهم في محفظتك. في الأساس، يخبرك النظام بمدى تنويع ممتلكاتك بناءً على أدائك السابق.

أحد التحذيرات المهمة عند استخدام نسبة كيلي هو استخدامها مع الفطرة السليمة. بغض النظر عن حجم المركز الذي تطلبه نسبة كيلي من الدخول، لا تخاطر أبدًا بأكثر من 20٪ من إجمالي رأس المال المتاح في سهم واحد. يؤدي القيام بذلك إلى إدراج الكثير من المخاطر في محفظتك بسبب نقص التنويع.

معيار كيلي هو نظام رياضي بحت، ويجب أن يكون قابلاً للاختبار لمعرفة ما إذا كان مربحًا على المدى الطويل. ومع ذلك، يتساءل الكثيرون كيف يمكن أن تكون المعادلة التي تم تطويرها في الأصل لأنظمة الهاتف فعالة عند استخدامها في الاستثمار.

يمكنك الرجوع إلى اختبار أي استخدام لـ Kelly Percentage ، وعند محاكاة نمو حسابك استنادًا إلى رياضيات معيار Kelly ، ستجد أنه نظام فعال. طالما تم حساب المتغيرين وإدخالهما بشكل صحيح لاشتقاق نسبة كيلي، ويحافظ المستثمر على نفس النظام والأداء في التداولات المستقبلية، فعندئذ يكون النظام فعالاً عند استخدامه في الاستثمار.

في حين أن معيار Kelly والنسبة المئوية سيساعدان في الحفاظ على محفظة متنوعة، إلا أنه بعيد عن الكمال. ستنوع محفظتك الاستثمارية، ولكن هناك عددًا من الأشياء الأخرى التي لن تفعلها ولا تستطيع القيام بها. على سبيل المثال، لن تختار الأسهم الرابحة المناسبة، ولا يمكنها التنبؤ بأحداث البجعة السوداء التي تؤدي إلى انهيار مفاجئ في السوق.

تحتوي الأسواق دائمًا على عنصر العشوائية الذي سيكون له تأثير على عوائد أي نظام.

تعد إدارة الأموال طريقة جيدة لحماية حسابك، ولكنها لا تضمن عوائد مذهلة. لا يمكنها حتى أن تضمن أنك لن تتكبد خسائر من وقت لآخر. ومع ذلك، يمكن أن يساعد في تقليل الخسائر عند حدوثها، ويمكن أن يساعد في تعظيم الصفقات الرابحة من خلال قدرته على تنويع محفظتك بكفاءة.

إذا كنت تبحث عن إستراتيجية لإدارة الأموال من شأنها أن تساعد أيضًا في تنويع محفظتك، فقد يكون معيار Kelly هو ما كنت تبحث عنه تمامًا.

سجل للحصول على حساب تداول الآن لدخول الأسواق ،

أو جرب حسابنا التجريبي الخالي من المخاطر.

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة

التداول الاحترافي • 1 دقيقة